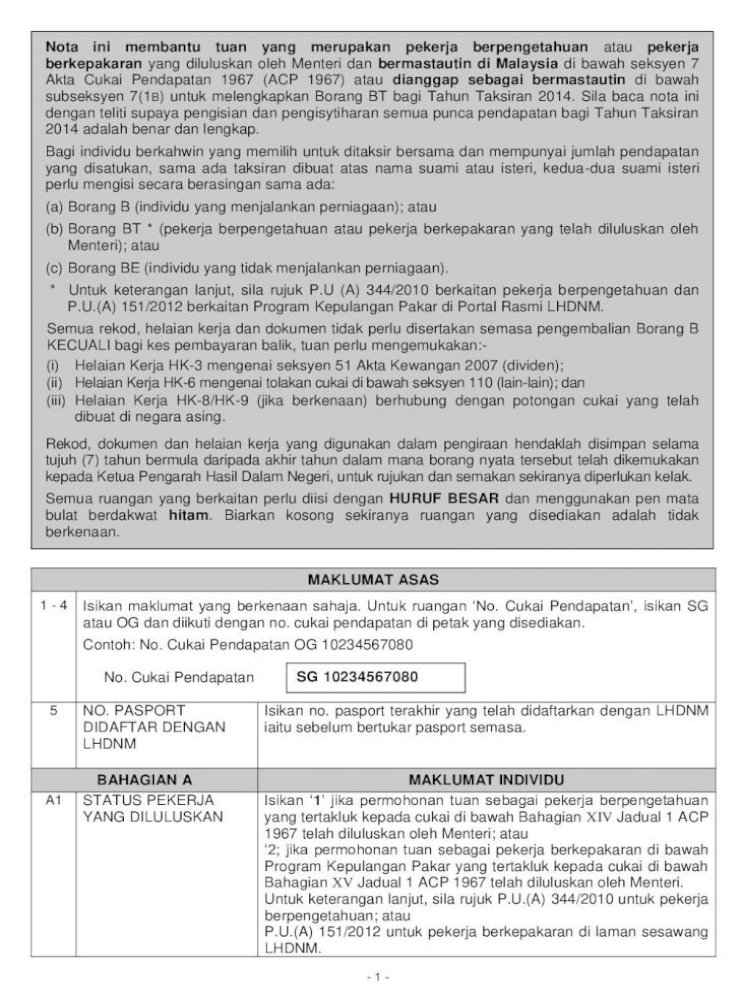

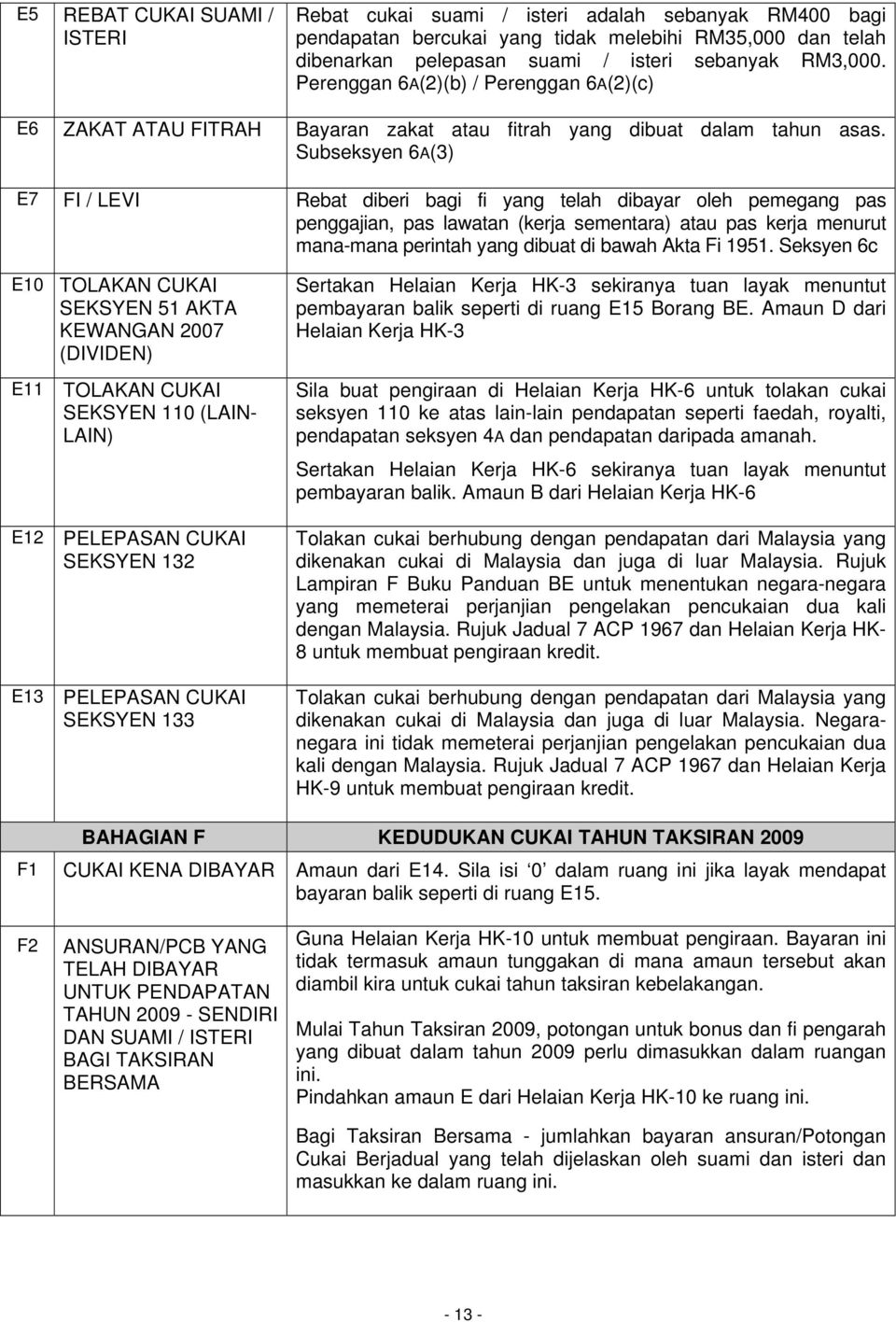

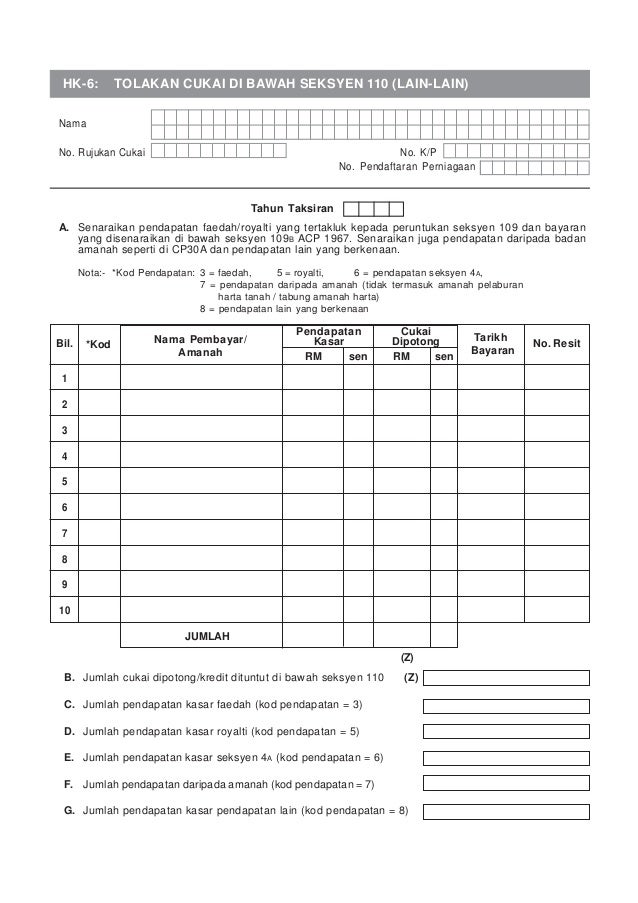

Tolakan Cukai Seksyen 110

Senaraikan pendapatan faedah royalti yang tertakluk kepada peruntukan seksyen 109 dan bayaran yang disenaraikan di bawah seksyen 109b acp 1967.

Tolakan cukai seksyen 110. Memerlukan anda mengisi borang hk6 manual. Rebat cukai rebat cukai individu rebat cukai suami isteri pembelian komputer peribadi fi levi zakat atau fitrah 350 350 terhad 400. 3 faedah 5 royalti 6 pendapatan seksyen 4a 7.

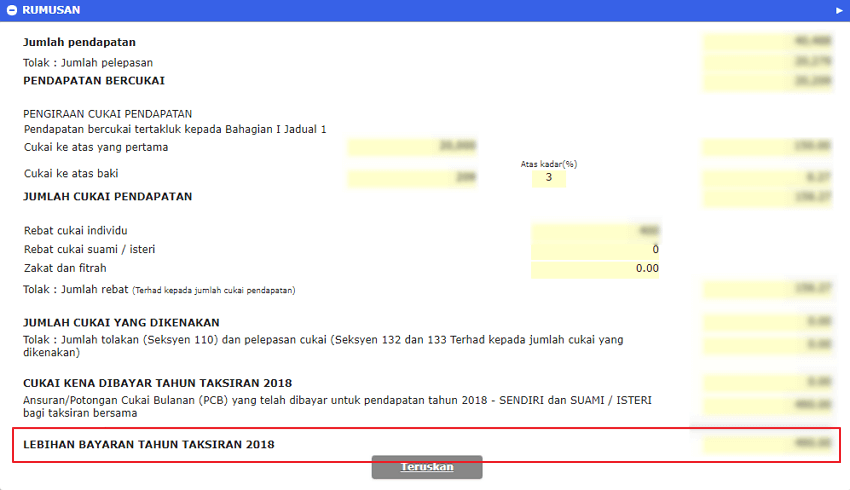

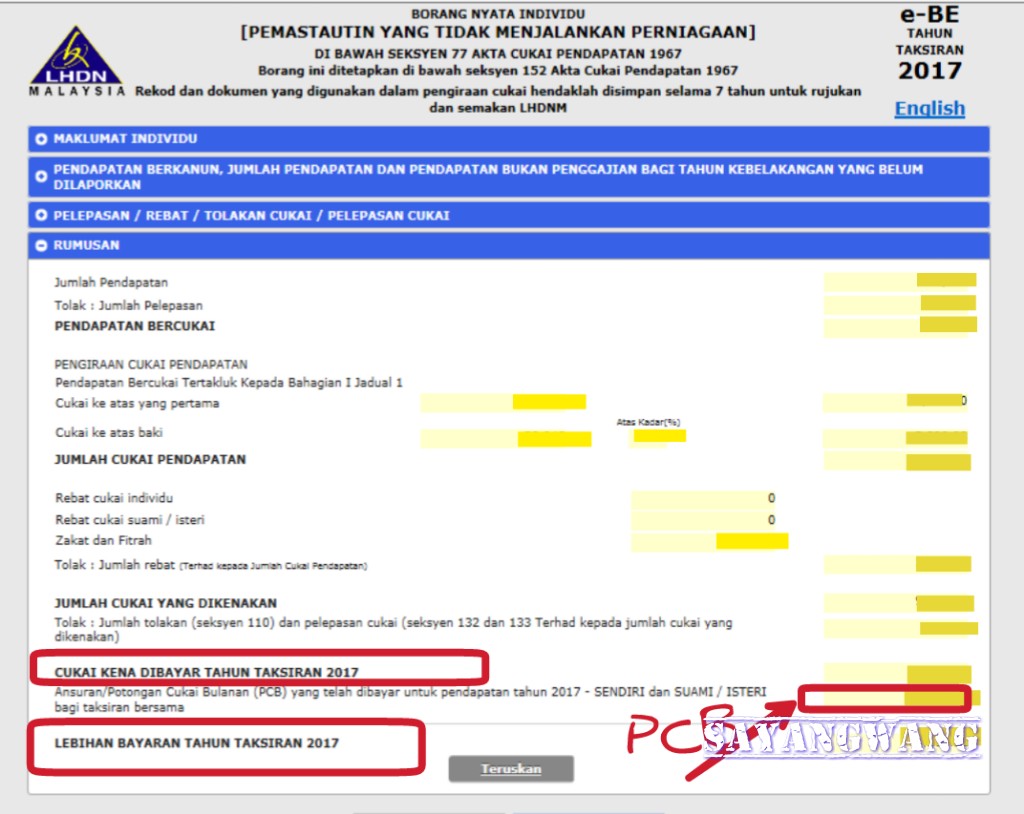

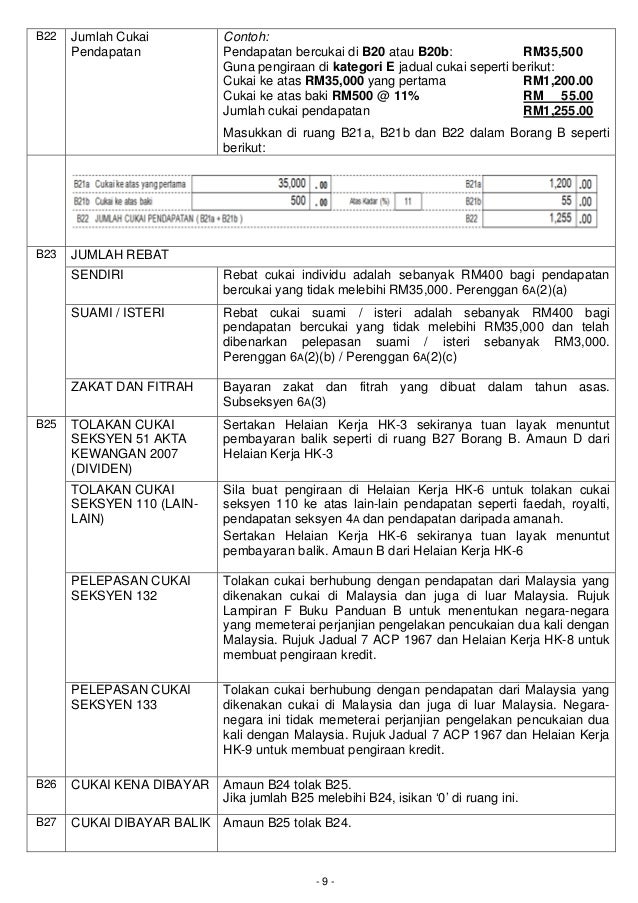

E9 jumlah rebat e4 hingga e8 e10 jumlah cukai yang dikenakan. Tolakan cukai seksyen 110 dividen amaun y di atas b. Pendapatan kasar perniagaan 2.

Senaraikan pendapatan faedah royalti yang tertakluk kepada peruntukan seksyen 109 dan bayaran yang disenaraikan di bawah seksyen 109b acp 1967. Amalan yang perlu amalkan. Perlukah saya kemukakan baucar dividen tersebut kepada lhdnm.

Walaubagaimanpun tuan perlu. C tolakan cukai seksyen 110 lain lain d pelepasan cukai seksyen 132 e pelepasan cukai seksyen 133 4 atas ini aku belum cuba nak tahu tak payah susah nak ada kalkulator berapa cukai boleh dikurangkan. C3 tolakan cukai seksyen 110 lain lain amaun b dari helaian kerja hk 6 sila kemukakan helaian kerja hk 6 bersama borang tc jika amanah unit harta tanah layak menuntut bayaran balik seperti di ruang c8 berhubung tolakan cukai seksyen 110 ke atas pendapatan lain yang berkenaan.

Mulai tahun taksiran 2008 tuan tidak perlu mengemukakan baucar dividen asal. Perbelanjaan yang dibenarkan lampiran. Tolakan cukai di bawah seksyen 110 lain lain tahun taksiran a.

Saya menerima pendapatan dividen. Tolakan cukai di bawah seksyen 110 lain lain tahun taksiran a. Terhad kepada 7 daripada pendapatan agregat di b6 ng kepada institusi organisasi yang lam negeri adalah dihadkan.

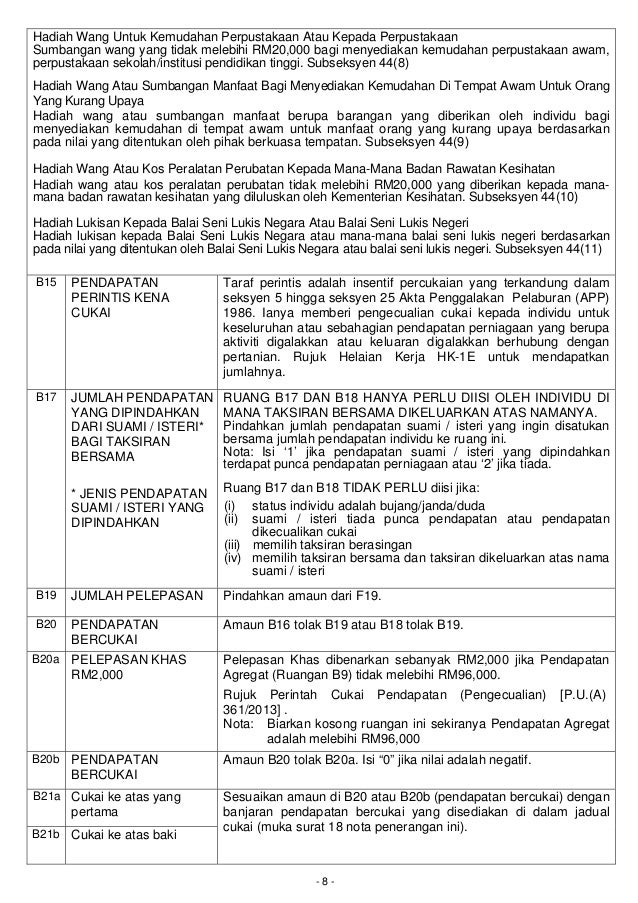

Pelepasan cukai seksyen 132 dan 133 seksyen 132 merujuk kepada kepada pendapatan dari malaysia yang mana dikenakan cukai di malaysia dan juga luar malaysia. Rujuk hk 6 tolakan cukai di bawah seksyen 110 lain lain di buku panduan borang be untuk senaraikan dividen tersebut dan masukkan tolakan cukai seksyen 110 lain lain di ruangan e 11. Tolakan cukai seksyen 110 lain lain pendapatan yang dikecualikan daripada cukai seperti unit trust.

Hk 6 tolakan cukai di bawah seksyen 110 lain lain 16 hk 7 tidak berkenaan dengan borang be tidak dibukukan hk 8 pendapatan daripada negara perjanjian pengelakan pencukaian dua 17 kali dan tuntutan pelepasan cukai di bawah seksyen 132 hk 9 pendapatan daripada negara bukan perjanjian pengelakan pencukaian 18 dua kali dan tuntutan pelepasan cukai di bawah seksyen 133 hk 10. Hk 6 tolakan cukai di bawah seksyen 110 lain lain pengiraan pendapatan lain lain yang tertakluk kepada cukai pegangan yang boleh dibahagikan hk 11 bayaran tahun asas kepada bukan pemastautin cukai pegangan 4. Senaraikan juga pendapatan daripada badan amanah seperti di cp30a dan pendapatan lain yang berkenaan.

Pengiraan dividen dikasarkan dan cukai dipotong jika kadar cukai dipotong mengikut baucar sijil dividen yang diterima berlainan dengan kadar cukai tahun taksiran semasa sila gunakan formula berikut untuk mendapatkan jumlah dividen yang dikasarkan semula dan cukai dianggap telah dipotong i dividen dikasar semula x dividen. Lampiran a1 1. 1 simpan segala resit berkaitan perkara perkara yang disebut.

Lampiran lampiran bagi membolehkan maklumat dimasukkan ke dalam borang p seperti berikut. Senaraikan juga pendapatan daripada badan amanah seperti di cp30a dan pendapatan lain yang berkenaan. E11 tolakan cukai seksyen 110 dividen hk 3 seksyen 110 buat pengiraan di helaian kerja hk 3 dividen amaun d dari helaian kerja hk 3sistem taksir sendiri 2004 e4 e5 e7 e8 e6 tolak.